| Evidenziamo di seguito le principali novità fiscali previste dalla Legge di stabilità 2018 approvata a fine dicembre 2017: |

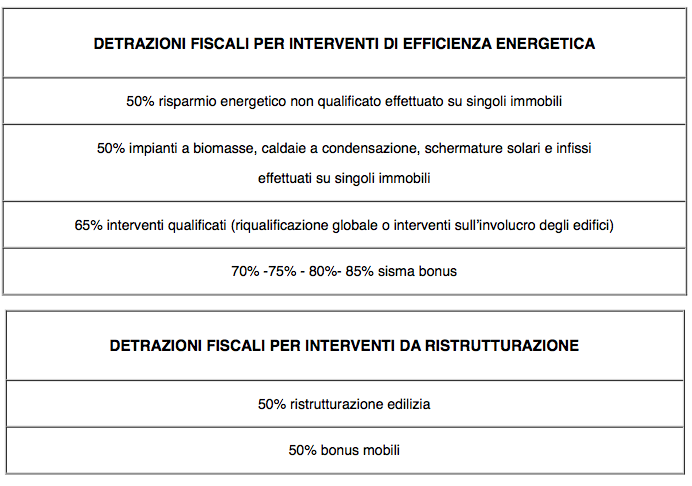

Agevolazioni per gli interventi di efficienza energetica negli edifici, di ristrutturazione edilizia

Sono previste le seguenti proroghe, per il 2018, alle condizioni riportate nelle tabelle di cui sotto:

Sono previste le seguenti proroghe, per il 2018, alle condizioni riportate nelle tabelle di cui sotto:

Bonus mobili

È confermata per l’anno 2018 l’agevolazione fiscale per le spese effettuate per l’acquisto di mobili,

grandi elettrodomestici di classe non inferiore alla A+ (A per i forni) e apparecchiature per le quali sia prevista l’etichetta energetica solo se finalizzati all’arredo di immobili oggetto di ristrutturazione, con lavori avviati nel 2017 o nel 2018.

Come previsto dalla normativa precedente, è confermato l’importo massimo di 10.000 euro per immobile.

Bonus verde

Solo per l’anno 2018 è prevista una detrazione pari al 36% delle spese documentate, fino ad un ammontare complessivo delle stesse non superiore a 5.000 euro per unità immobiliare, sostenute per gli interventi relativi alla:

a) “sistemazione a verde” di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazione pozzi;

b) realizzazione di coperture a verde e di giardini pensili.

Tale detrazione spetta anche per le spese sostenute per interventi effettuati sulle parti comuni esterne degli edifici condominiali.

Tra le spese agevolabili sono comprese quelle di progettazione e manutenzione connesse all’esecuzione degli interventi ivi indicati.

La detrazione di cui al presente articolo spetta a condizione che i pagamenti siano effettuati con strumenti idonei a consentire la tracciabilità ma senza la necessità del bonifico “dedicato” ed è ripartita in 10 quote annuali costanti.

Proroga aliquota ridotta cedolare secca

L’applicazione dell’aliquota della cedolare secca al 10% per gli immobili locati a canone concordato è prorogata per i prossimi 2 anni, cioè fino al 31.12.2019.

Agevolazioni fiscali sugli abbonamenti al trasporto pubblico

È stata reintrodotta, per le spese sostenute a partire dal 2018, l’agevolazione fiscale prevista sugli abbonamenti al trasporto pubblico .

In particolare:

Proroga del blocco aumenti aliquote 2018

La disposizione provvede a contenere anche per l’anno 2018 il livello complessivo della pressione tributaria prorogando di un anno il blocco degli aumenti dei tributi e delle addizionali attribuiti alle regioni e agli enti locali con legge dello Stato.

Detrazione IRPEF figli a carico

A decorrere dal 2019 il limite di reddito complessivo entro cui i figli sono considerati fiscalmente a carico, se di età non superiore a 24 anni, è elevato ad euro 4.000,00.

Agevolazione studenti con DSA

Tra gli oneri detraibili al 19% sono stati aggiunte “ Le spese sostenute in favore dei minori o di maggiorenni, con diagnosi di disturbo specifico dell’apprendimento (DSA) fino a completamento della scuola secondaria di secondo grado, per l’acquisto di strumenti compensativi e di sussidi tecnici e informatici necessari all’apprendimento, nonché per l’uso di strumenti compensativi che favoriscano la comunicazione verbale e che assicurino ritmi graduali di apprendimento delle lingue straniere, in presenza di un certificato medico che attesti il collegamento funzionale tra i sussidi e gli strumenti acquistati e il tipo di disturbo dell’apprendimento diagnosticato.

Tali disposizioni si applicano alle spese sostenute limitatamente ai periodo di imposta in corso al 31 dicembre 2017 e al 31 dicembre 2018 e le disposizioni attuative per la fruizione della detrazione saranno definite entro sessanta giorni dalla data di entrate in vigore della presente legge, con decreto dell’Agenzia delle entrate.

Premi relativi a polizze assicurative aventi ad oggetto calamità naturali

È stata introdotta la detrazione per le cosiddette polizze catastrofali, cioè le polizze assicurative aventi ad oggetto il rischio di eventi calamitosi stipulate relativamente a unità immobiliari a uso abitativo.

Tali oneri, se le polizze sono state stipulate a decorrere dalla data di entrata in vigore della presente legge, rientreranno tra quelli detraibili al 19%.

Divieto contanti per gli stipendi

Dal 1° luglio 2018 i datori di lavoro/committenti dovranno corrispondere ai lavoratori la retribuzione, e ogni anticipo di essa, attraverso una banca o un ufficio postale con uno dei seguenti mezzi:

Detrazione fiscale per contributi associativi versati alle società di mutuo soccorso

La norma ripristina quanto previsto già in precedenza ovvero che l’importo di 1.300 euro costituisce la soglia massima di contributi associativi versati per società di mutuo soccorso detraibili al 19%.

Detraibilità degli alimenti a fini medici speciali

Viene prevista la detraibilità dalle imposte sui redditi delle spese sostenute per l’acquisto di alimenti a fini medici speciali.

In particolare sono state inserite tra le spese mediche detraibili al 19% in sede di dichiarazione anche quelle sostenute per l’acquisto di alimenti a fini medici speciali, con l’esclusione di quelli destinati ai lattanti, solo se inseriti nella sezione A1 del Registro nazionale di cui all’articolo 7 del decreto del Ministro della sanità 8 giugno 2001, pubblicato nella Gazzetta Ufficiale n.154 del 5 luglio 2001,

Tale disposizione si applica limitatamente ai periodo di imposta in corso al 31 dicembre 2017 e al 31 dicembre 2018.

Detrazione d’imposta per studenti fuori sede

Viene estesa la detrazione d’imposta per canoni di locazione, prevista per gli studenti universitari fuori sede, anche all’ipotesi in cui l’università sia ubicata in un comune distante da quello di residenza almeno 50 km e gli studenti fuori sede siano residenti in zone montane o disagiate. La detrazione è concessa per i periodi d’imposta in corso al 31 dicembre 2017 e al 31 dicembre 2018.

È confermata per l’anno 2018 l’agevolazione fiscale per le spese effettuate per l’acquisto di mobili,

grandi elettrodomestici di classe non inferiore alla A+ (A per i forni) e apparecchiature per le quali sia prevista l’etichetta energetica solo se finalizzati all’arredo di immobili oggetto di ristrutturazione, con lavori avviati nel 2017 o nel 2018.

Come previsto dalla normativa precedente, è confermato l’importo massimo di 10.000 euro per immobile.

Bonus verde

Solo per l’anno 2018 è prevista una detrazione pari al 36% delle spese documentate, fino ad un ammontare complessivo delle stesse non superiore a 5.000 euro per unità immobiliare, sostenute per gli interventi relativi alla:

a) “sistemazione a verde” di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazione pozzi;

b) realizzazione di coperture a verde e di giardini pensili.

Tale detrazione spetta anche per le spese sostenute per interventi effettuati sulle parti comuni esterne degli edifici condominiali.

Tra le spese agevolabili sono comprese quelle di progettazione e manutenzione connesse all’esecuzione degli interventi ivi indicati.

La detrazione di cui al presente articolo spetta a condizione che i pagamenti siano effettuati con strumenti idonei a consentire la tracciabilità ma senza la necessità del bonifico “dedicato” ed è ripartita in 10 quote annuali costanti.

Proroga aliquota ridotta cedolare secca

L’applicazione dell’aliquota della cedolare secca al 10% per gli immobili locati a canone concordato è prorogata per i prossimi 2 anni, cioè fino al 31.12.2019.

Agevolazioni fiscali sugli abbonamenti al trasporto pubblico

È stata reintrodotta, per le spese sostenute a partire dal 2018, l’agevolazione fiscale prevista sugli abbonamenti al trasporto pubblico .

In particolare:

- tra gli oneri detraibili al 19% rientrano le spese sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale per un importo non superiore a 250 euro;

- le somme erogate o rimborsate alla generalità o a categorie di dipendenti dal datore di lavoro o le spese da quest’ultimo direttamente sostenute, volontariamente e/o in conformità a disposizioni di contratto, di accordo o di regolamento aziendale, per l’acquisto di abbonamenti per il trasporto pubblico locale, regionale e interregionale del dipendente e dei familiari che si trovano fiscalmente a carico, non concorrono a formare il reddito.

Proroga del blocco aumenti aliquote 2018

La disposizione provvede a contenere anche per l’anno 2018 il livello complessivo della pressione tributaria prorogando di un anno il blocco degli aumenti dei tributi e delle addizionali attribuiti alle regioni e agli enti locali con legge dello Stato.

Detrazione IRPEF figli a carico

A decorrere dal 2019 il limite di reddito complessivo entro cui i figli sono considerati fiscalmente a carico, se di età non superiore a 24 anni, è elevato ad euro 4.000,00.

Agevolazione studenti con DSA

Tra gli oneri detraibili al 19% sono stati aggiunte “ Le spese sostenute in favore dei minori o di maggiorenni, con diagnosi di disturbo specifico dell’apprendimento (DSA) fino a completamento della scuola secondaria di secondo grado, per l’acquisto di strumenti compensativi e di sussidi tecnici e informatici necessari all’apprendimento, nonché per l’uso di strumenti compensativi che favoriscano la comunicazione verbale e che assicurino ritmi graduali di apprendimento delle lingue straniere, in presenza di un certificato medico che attesti il collegamento funzionale tra i sussidi e gli strumenti acquistati e il tipo di disturbo dell’apprendimento diagnosticato.

Tali disposizioni si applicano alle spese sostenute limitatamente ai periodo di imposta in corso al 31 dicembre 2017 e al 31 dicembre 2018 e le disposizioni attuative per la fruizione della detrazione saranno definite entro sessanta giorni dalla data di entrate in vigore della presente legge, con decreto dell’Agenzia delle entrate.

Premi relativi a polizze assicurative aventi ad oggetto calamità naturali

È stata introdotta la detrazione per le cosiddette polizze catastrofali, cioè le polizze assicurative aventi ad oggetto il rischio di eventi calamitosi stipulate relativamente a unità immobiliari a uso abitativo.

Tali oneri, se le polizze sono state stipulate a decorrere dalla data di entrata in vigore della presente legge, rientreranno tra quelli detraibili al 19%.

Divieto contanti per gli stipendi

Dal 1° luglio 2018 i datori di lavoro/committenti dovranno corrispondere ai lavoratori la retribuzione, e ogni anticipo di essa, attraverso una banca o un ufficio postale con uno dei seguenti mezzi:

- bonifico sul conto identificato dal codice IBAN indicato dal lavoratore;

- strumenti di pagamento elettronico;

- pagamento in contanti presso lo sportello bancario o postale dove il datore di lavoro abbia aperto un conto corrente di tesoreria con mandato di pagamento;

- emissione di un assegno consegnato direttamente al lavoratore, in caso di suo comprovato impedimento, a un suo delegato.

Detrazione fiscale per contributi associativi versati alle società di mutuo soccorso

La norma ripristina quanto previsto già in precedenza ovvero che l’importo di 1.300 euro costituisce la soglia massima di contributi associativi versati per società di mutuo soccorso detraibili al 19%.

Detraibilità degli alimenti a fini medici speciali

Viene prevista la detraibilità dalle imposte sui redditi delle spese sostenute per l’acquisto di alimenti a fini medici speciali.

In particolare sono state inserite tra le spese mediche detraibili al 19% in sede di dichiarazione anche quelle sostenute per l’acquisto di alimenti a fini medici speciali, con l’esclusione di quelli destinati ai lattanti, solo se inseriti nella sezione A1 del Registro nazionale di cui all’articolo 7 del decreto del Ministro della sanità 8 giugno 2001, pubblicato nella Gazzetta Ufficiale n.154 del 5 luglio 2001,

Tale disposizione si applica limitatamente ai periodo di imposta in corso al 31 dicembre 2017 e al 31 dicembre 2018.

Detrazione d’imposta per studenti fuori sede

Viene estesa la detrazione d’imposta per canoni di locazione, prevista per gli studenti universitari fuori sede, anche all’ipotesi in cui l’università sia ubicata in un comune distante da quello di residenza almeno 50 km e gli studenti fuori sede siano residenti in zone montane o disagiate. La detrazione è concessa per i periodi d’imposta in corso al 31 dicembre 2017 e al 31 dicembre 2018.

Feed RSS

Feed RSS